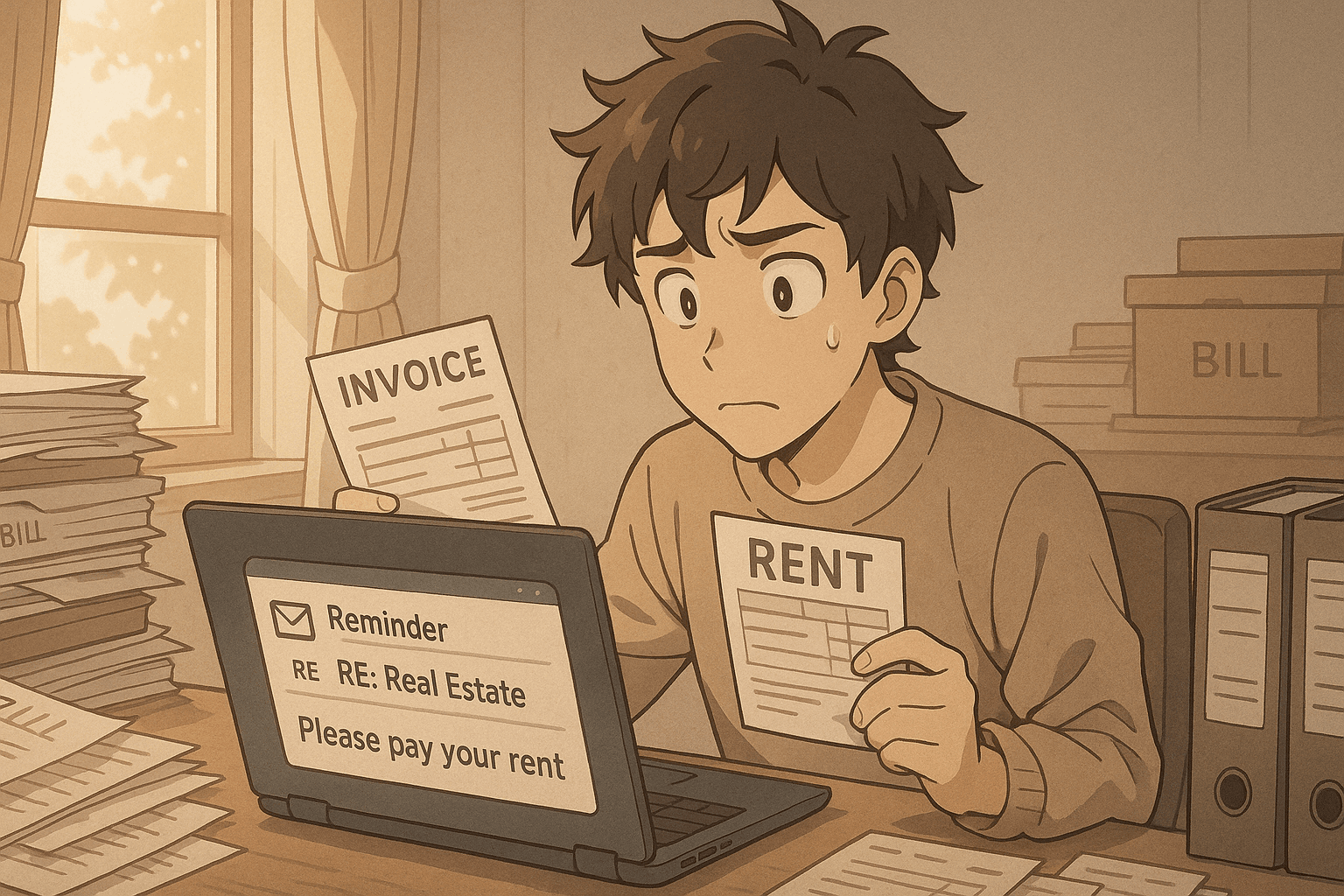

ついに来た!“振込家賃の充当トラップ”――家賃を払っても「滞納」扱い!?

毎月家賃振込→「家賃滞納」?――不動産会社の運用に現れた新たなリスク

ここからが本当の意味で、“実害”が現れるフェーズだと痛感しています。

毎月必ず「家賃」と明記して、期日前に銀行経由で家賃分をきっちり振込んできた――

にもかかわらず、不動産会社が和解前の旧賃貸借契約や「合意更新」を持ち出し、

一方的にその家賃入金分を「未払いの更新料」「遅延損害金」に充当し、“家賃未納・滞納”扱いの督促状が届くという、

借主にとっては理不尽極まりない展開が進行しています。

「家賃充当」とは何か?――まさか“家賃を払っているのに滞納扱い”が起こるとは

- 家主や不動産会社が「旧契約」や「合意更新」を理由に家賃振込分を“更新料”や“遅延損害金”に充当する運用。

→旧契約には充当する条項は確かに存在するが、「和解調書により効力を失っている」

念のため弁護士相談。その認識でよいことを確認済。。。↓詳細は以下の記事

- 借主は銀行振込時に「家賃10月分」(実際はカタカナ)と明記、実際に送金が完了している。

→その証拠も揃っている。。。 - にもかかわらず、「未納があるから督促」といった連絡が不動産会社から届く。

→今回、実体験で実感。。。

この充当運用は、借主から見て「普通に家賃を支払っているのに督促状が来て、不安が積み上がる」という大きな実害そのものです!

以前との違い――保証会社からの“連絡”が来なくなった「謎」

これまで、もし期日に家賃を振り込めなかった場合は、期日から2週後くらいに「家賃保証会社」から直接電話連絡や催告が来ていました。

保証会社は“本名義での銀行入金有無”を基準に迅速な督促・立替をしてくれていたのです。

→以前うっかり家賃振込を忘れたことが2回あり、その時に「家賃保証会社」とやり取りしたことがありました。

今回のケースでは、不動産会社(管理会社)自身が「振込分を家賃以外に一方的に充当」したと主張。

保証会社はまったく動かないか、存在感が消えているのが実態でした。

【補足】

実は、こんな事態も想定し、「家賃保証会社」にも事前に電話で一報を入れておきました。

「現在、法定更新か合意更新かで管理会社と争いがあり、家賃は金融機関で確実に入金するが、

管理会社側が一方的に家賃以外(更新料や遅延損害金)に充当し、“滞納扱い”にされる可能性がある」

と伝えていたのです。

そのためか、保証会社からは滞納対応の連絡や督促が来ることはなく、「正しく家賃を払っている」ことを

理解した上で対応?してくれていたのかもしれません。(備えあれば憂いなし、の一例)

“充当ロジック”の裏側――なぜ管理会社はこう動くのか?

- 不動産会社側が「合意更新」「遅延損害金」「更新料」等を優先的に差し引く運用をしている。

- 形式的には「家賃未納」となり、借主にとって重大な信用毀損扱いなど、社会的なリスクが高まる。

- そもそもこの運用を許す根拠が「和解調書」とそぐわないので「違法」の可能性も。。。

現時点、和解調書の内容が優先されるべき中、旧契約や合意更新を根拠とした充当運用は、強い疑問符が付く行為です!

借主が今すぐ行うべき防御策

証拠化と書面要求が最大の武器

- 家賃振込記録(明細・ネットバンキング記録等)を全て保存、入金日時・受託口座・名義も明確にまとめる。

- 督促や充当連絡が来たら、「なぜ家賃を支払っているのに未納扱いとなるのか」運用根拠の開示を必ず文書で請求する。

- 和解調書の「追加債権債務放棄」「一括整理」という効力を再度強調し、旧契約の再適用を認めない姿勢を明確に表明する。

行政・弁護士・保証会社への即時相談!

- 今回のように家賃以外への一方的な充当が繰り返される場合、自分で証拠化と状況整理をしたうえで家賃保証会社にも必ず「経緯説明」「相談」を入れておきましょう。

- 事前にリスクを伝えておくことで、いざ「滞納」扱いされても保証会社側も事情把握済・客観的に判断してくれる可能性が高まります。

- 書面による確認と理不尽な請求には「根拠提示がない限り支払いに応じられない」旨を文書やメールで冷静に回答し、対応経過も全て記録保存する。

“今後の自分の生活設計”のためのアクション

- こうした充当トラブルが繰り返される場合は、「退去=新たな安心を得るチャンス」と割り切り、動きを早めても良い。

- 退去予告の仕方、敷金精算や原状回復時のトラブル対策も今のうちから整理し、次の住まいの準備と防御策に集中する。

まとめ――“静けさ”の次にやってくるもの、それは実害

- 今回のように“家賃はきちんと払い続けているのに不動産会社の解釈次第で滞納扱い・心理的不安や実害が生じる流れ”は、今後法定更新の攻防でますます重要論点になる。

- 大切なのは、「自己証拠化」「書面(メール)主義」「冷静な根拠要求」「第三者相談」の4本柱。

- どれだけ相手の主張が強く見えても、記録を武器に、落ち着いて一つずつ対応していけば、借主側の生活と権利は守られる。

コメント